Inloggen

Inloggen

Registreren

Registreren

Artikel

09

januari

Hypotheekmarkt kelderde in 2023

Het aantal hypotheekaanvragen zakte in 2023 met bijna 30% in. Ook waren de geleende bedragen kleiner. Dat meldt Hypotheken Data Netwerk (HDN).

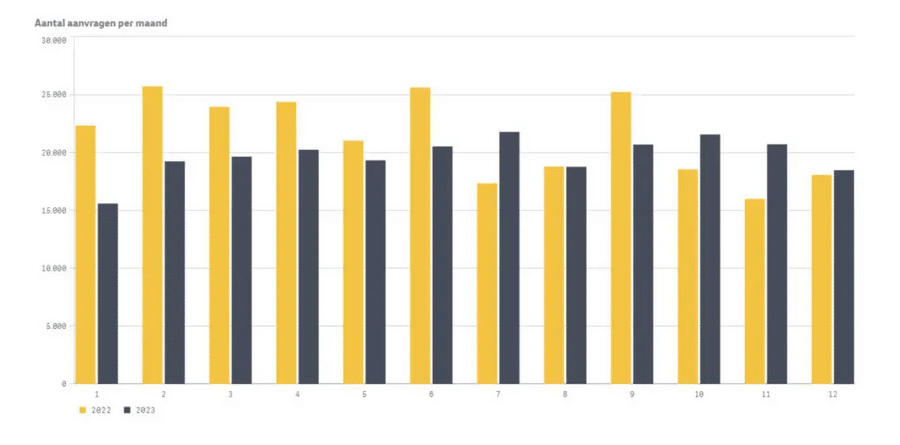

HDN registreerde over 2023 in totaal 368.442 hypotheekaanvragen. Dat is een daling van 29,3% ten opzichte van 2022, toen er 521.461 hypotheken werden aangevraagd.

De daling op de kopersmarkt bedroeg 7,9% met 236.564 aanvragen. Op de niet-kopersmarkt (oversluitingen en tweede hypotheken) was zelfs sprake van een halvering met slechts 131.878 aanvragen. Door de hogere hypotheekrentes is de oversluitmarkt sinds eind 2022 nagenoeg opgedroogd.

Hypotheekbedragen daalden mee

Het gemiddelde hypotheekbedrag op de kopersmarkt lag in 2023 met € 332.942 circa 3% lager dan het jaar daarvoor (€ 343.600). De gemiddelde woningwaarde is in die periode eveneens gedaald van € 468.200 in 2022 naar € 445.500 (-4,8%). Dit heeft te maken met de weerbarstige start van het jaar. De woningmarkt kwam toen op een dieptepunt na de rentestijgingen aan het einde van 2022.

Laatste kwartaal

Maar gedurende het laatste kwartaal zijn zowel het gemiddelde hypotheekbedrag als de gemiddelde woningwaarde weer gestaag toegenomen, althans, ten opzichte van het laatste kwartaal van 2022, dat dramatisch verliep. Q4 2023 liet met 92.779 aanvragen een groei zien van 8,9% ten opzichte van dezelfde periode in 2022.

Gekeken naar uitsluitend het laatste kwartaal van beide jaren, steeg het aantal aanvragen met ruim 15,5% en het gemiddelde hypotheekbedrag met ruim 7,4%. Ook de gemiddelde woningwaarde steeg: in Q4 2022 bedroeg die € 432.800; in Q4 2023 was dit € 455.200.

Meeneemregelingen

Meer dan een kwart van de aanvragen voor de koop van een woning betrof een meeneemregeling. In totaal ging het om 61.600 aanvragen, ruim een verdubbeling ten opzichte van de 26.300 aanvragen in 2022.

Daarnaast kozen kopers aanzienlijk vaker voor de Nationale Hypotheek Garantie. In 2023 werden 110.300 aanvragen ingediend met NHG, een stijging van 36%.

Niet-kopersmarkt

Het gemiddeld hypotheekbedrag op de niet-kopersmarkt daalde met 33% van € 159.300 in 2022 naar € 106.700 in 2023. Dit is voornamelijk het gevolg van het toegenomen aandeel van bijsluitingen, wat in de regel kleinere bedragen betreft. In totaal waren 99.900 aanvragen bedoeld voor een onderhandse verhoging of tweede hypotheek.

De gestegen rentes hebben een duidelijke invloed op de populariteit van aflossingsvrij. Het aantal aanvragen met een aflossingsvrij deel daalde met bijna 72% naar 43.400 (ten opzichte van 152.400 in 2022).

Goed jaar voor starters

Consumenten die op zoek waren naar een toegankelijkere woning (lager dan € 350.000) hebben volop geprofiteerd van de veranderde marktomstandigheden. De ‘Starter stabiel’ (‘oudere’ starter die voor zekerheid kiest) was in 2023 het grootste profiel in de kopersmarkt. De grootste stijging werd genoteerd door de ‘Doorstromer met NHG’. Het verkopen van woningen door verhuurders heeft daarbij een grote rol gespeeld in de toegang van de kopers in dit segment.

Nieuwbouw loopt verder terug

In de hogere segmenten zijn dalingen zichtbaar met de grootste daling bij de ‘Opstromers’ (doorstromers naar een duurdere woning). Zo heeft het teruglopend aantal afgegeven bouwvergunningen geleid tot een daling bij de ‘Opstromer nieuwbouw’: het aantal aanvragen daalde van 22.000 in 2022 naar 14.900 (-32%). De Opstromer, voorheen het grootste profiel, had het eveneens moeilijk. Waar zij in 2022 nog 62.600 aanvragen indienden, is dit in 2023 gedaald met zo’n 27% naar 45.800.

Toenemende concurrentie

Hypotheekketens Van Bruggen Adviesgroep en de Hypotheekshop melden beide een voortdurende daling van de hypotheekrente – al 10 weken op rij – terwijl de rentes op de financiële markten juist licht stegen. Dit duidt op toenemende concurrentie op de woningmarkt.

In deze periode is de middel(lange) rente 5 jaar vast met NHG het meest verlaagd (met -0,7 procentpunt). Maar ook de daling van de lange hypotheekrente 30 jaar vast met NHG nadert inmiddels de half procentpunt (-0,45 procentpunt).

Daardoor hebben de scherpste hypotheektarieven op 5, 10 en 20 jaar vast met NHG de grens van 4% al weer geslecht en is het een kwestie van tijd voordat ook 30 jaar vast met NHG die barrière doorbreekt. De hypotheekrente bevindt zich hiermee weer op het niveau van september 2022. Ook zijn de verschillende vaste hypotheekrentes steeds dichter naar elkaar toe gekropen.

What's your reaction ?

Follow us on Social Media

Some Categories

Recent posts

July 27, 2024

Nieuwe kabinetsvisie: samen sterker tegen cyberdreigingen

July 24, 2024

Navigating AI Implementation: Try these strategies to overcome resistance.

July 24, 2024

Sick Leave Policy Netherlands Guidance for HR and Entrepreneur.

July 24, 2024

CSRD Reporting: Mandatory Reporting on Corporate Sustainability.

July 24, 2024

Training Budget: Investing in Employee Development.

Comments (0)

No reviews found

Add Comment